文/瑞财经 程孟瑶

资本逐利也需要与时间赛跑,为快速够到上市门槛,通过收购“催肥”业绩成为一些拟IPO企业常走的捷径。有一部分企业借势起飞获得良好成长,也有一部分企业在实现上市后出现业绩变脸、甚至破发,最终扰乱的是市场秩序。

眼下,资本市场监管出现新动向,证监会将严审重罚财务造假、欺诈发行,大幅提高拟上市企业现场检查比例。这一措施也意味着“催肥”的业绩或许不再那么好使。

通过收并购东莞博钺迎来业绩爆发的电路保护元器件制造商,东莞市贝特电子科技股份有限公司(简称:贝特电子)在新三板退市5年后,向深交所创业板发起冲击,瑞财经《预审IPO》注意到,近期,其在对交易所问询进行回复时,特别指出即便不收购东莞博钺,自身各项指标也已经达到上市标准。

当然,贝特电子业绩快速增长主要还是搭上了新能源、光伏、储能、白色家电等行业爆发的顺风车,招股书显示,2022年,东莞博钺并入贝特电子的营业收入、净利润分别为1.70亿元、4318.15万元,占同期营收和净利润的比分别为30%和47.85%,并非大头。

本次IPO,贝特电子拟募资5.5亿元,与其2022年全年5.61亿元营收几乎一致。其中3.5亿元用于总部及制造中心建设项目;5700万元用于研发中心建设项目;1.43亿元用于补充流动资金,占比26%。但其IPO之路走的颇为缓慢,期间还因财务资料过期,IPO进程一度中止,当下又撞上了IPO严监管期。

深交所信息显示,2023年6月,贝特电子便首次递表创业板,交易所也在一个月时间迅速受理且发出了首轮问询。从问询函看公司“硬伤”不少,包括内控问题和财务问题。比如历史沿革中股权频繁变动,收入持续性与客户结构、成本与毛利率、与子公司东莞博钺的关联交易等18个问题均被详细问及。

对于首轮问询,贝特电子的回应间隔了6个月,但诚意满满。595页的回复中,贝特电子公开了股权变动中对赌协议、并购子公司东莞博钺业绩等内容。而这份诚意似乎并未打动交易所,目前深交所已经向贝特电子发去二轮问询,进一步延缓了其整个IPO进程。

一、股权并购换来业绩爆发

细分产品毛利率差异较大

贝特电子是一家从事电力电子保护元件及相关配件的研发、生产与销售的企业,主要产品包括电力熔断器、电子熔断器、自恢复保险丝、一次性热熔断体及可复位温控器等,以“贝特卫士”、“ADLER”、“ASTM”三大系列品牌于市场销售,现有200余个产品系列、8000余种产品规格。

其客户涵盖了汽车电子、光伏、储能、家用电器、消费电子等多个下游行业,终端客户包括海尔智家(600690.SH)、美的集团(000333.SZ)、格力电器(000651.SZ)、三星电子(005930.KS)、立讯精密(002475.SZ)、通灵股份(301168.SZ)、法雷奥(FR.PA)、比亚迪(002594.SZ)、亿纬锂能(300014.SZ)等等制造商企业。

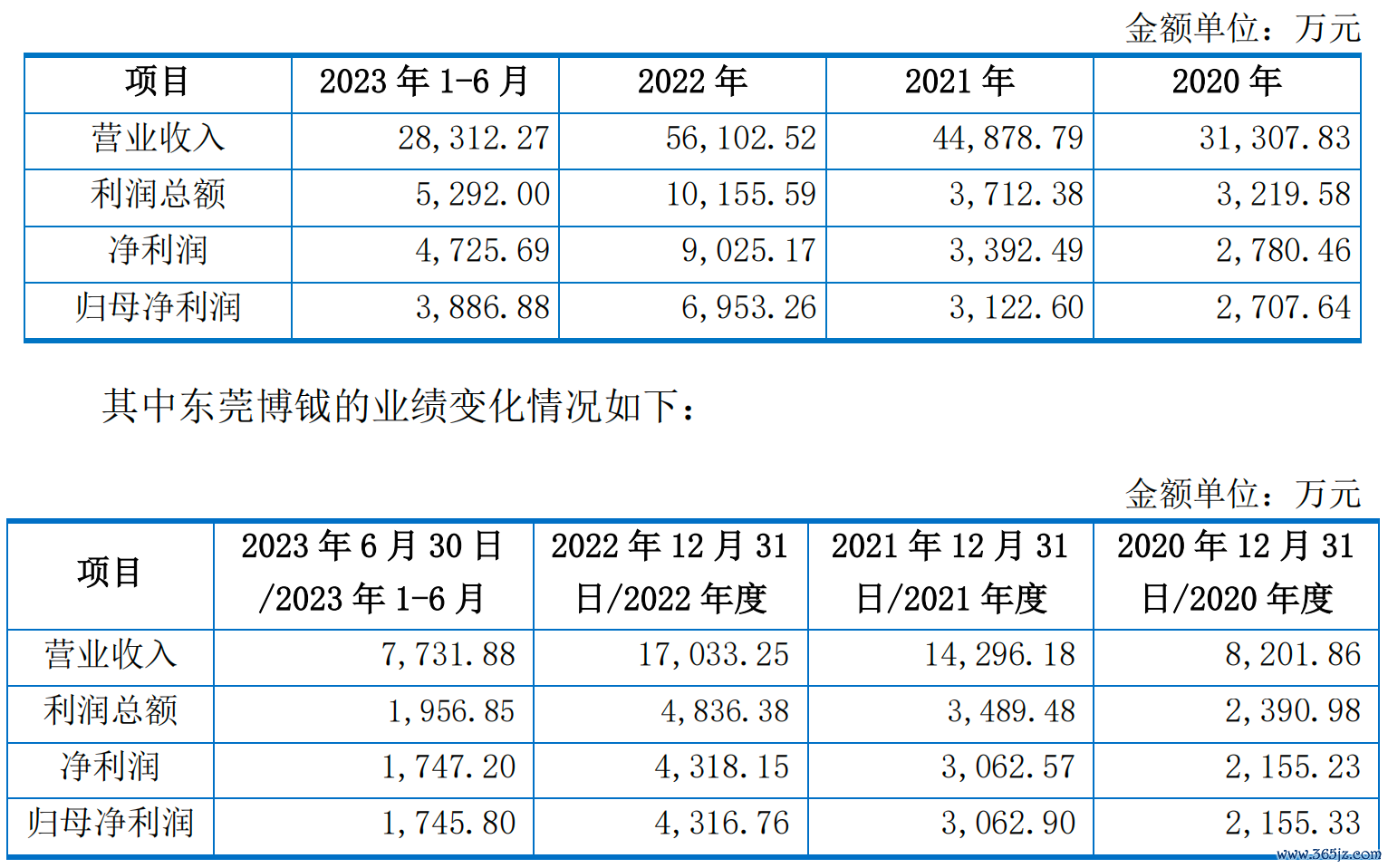

2020年-2023年6月(简称:报告期),贝特电子营收分别为3.13亿元、4.49亿元、5.61亿元、2.83亿元,2020年-2022年营收复合增长率33.86%,其中主营业务收入占营业收入的比例平均为99.12%,是营业收入的主要来源。

同期净利润分别为2780.46万元、3392.49万元、9025.17万元、4725.69万元;扣非净利润分别为2243.84万元、3048.34万元、6721.57万元、3629.29万元,复合增长率达73.08%。

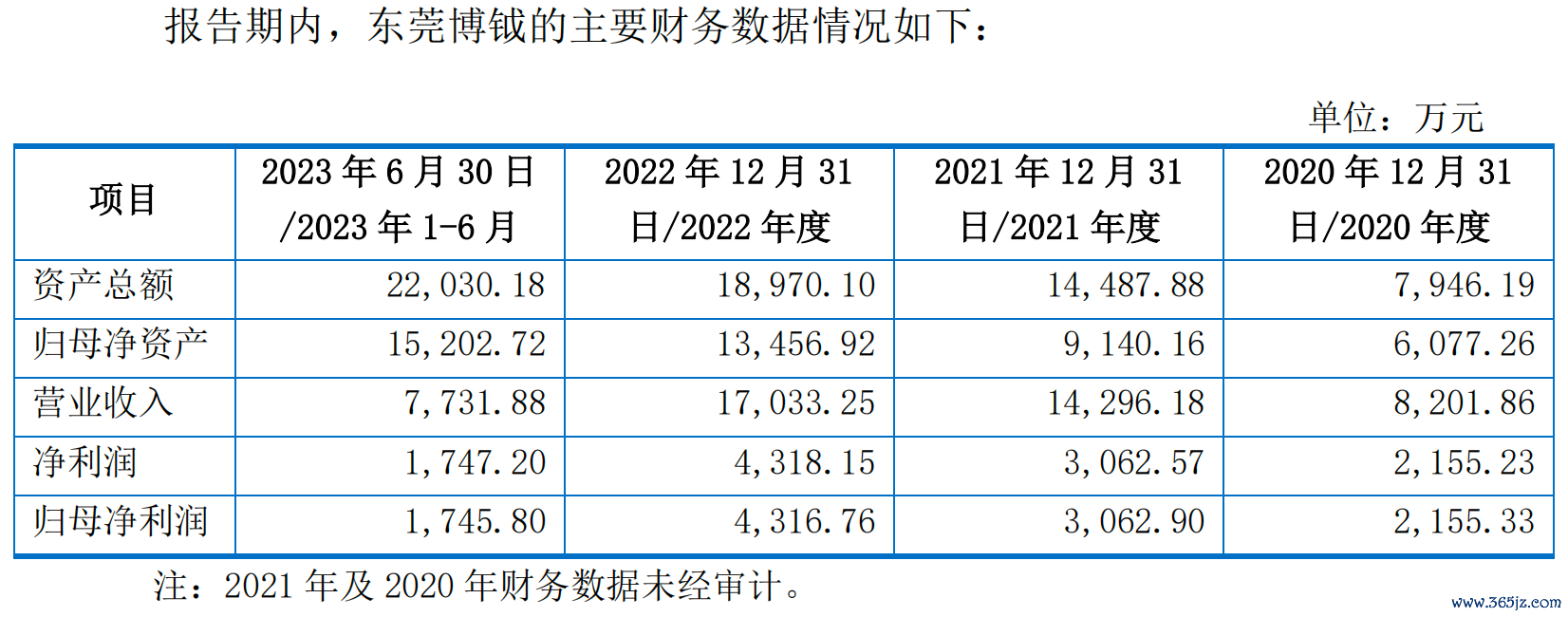

瑞财经《预审IPO》注意到,贝特电子净利润在2022年实现爆发式增长,2021年9月并购而来的东莞博钺功不可没,包括“ASTM”品牌也是并购东莞博钺而来。同时形成1719.24万元商誉,这也意味着,如果东莞博钺业绩出现下滑,贝特电子将面临商誉减值的风险,进而影响利润。

2022年,东莞博钺并入贝特电子的营业收入、净利润分别为1.70亿元、4318.15万元,占同期营收和净利润的比分别为30%和47.85%,几乎贡献了一半的净利润。剔除东莞博钺后,贝特电子2020年-2022年营业收入分别为3.13亿元、4.02亿元、3.91亿元,对应净利润2780.46万元、2565.11万元、4707.02万元。

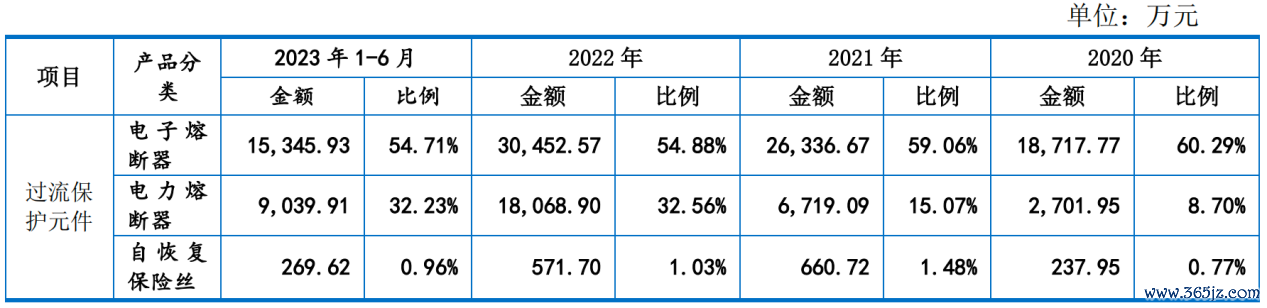

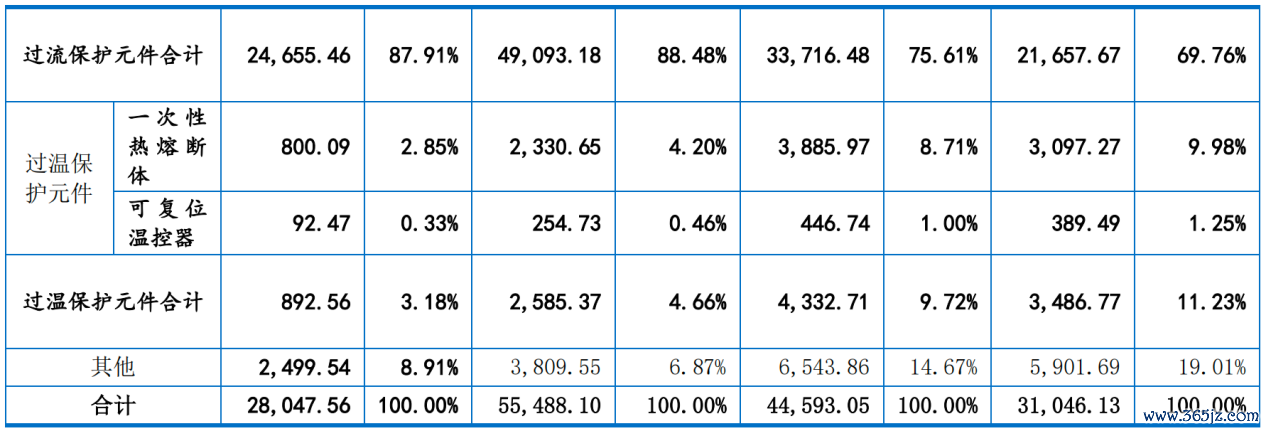

东莞博钺主要从事过流保护元件的研发、生产及销售,产品主要应用于储能、新能源汽车和消费电子等领域。分产品来看,过流保护元件是贝特电子核心业绩和利润来源,报告期各期对主营业务贡献占比分别为69.76%、75.61%、88.48%、87.91%。

2021年和2022年,贝特电子过流保护元件的产量增长率分别为47.15%和-17.51%,销量增长率分别为34.01%和-4.88%,产销率变化分别为-8.86个百分点和13.85个百分点;销售收入的增长率分别为55.68%和45.61%。

2021年,产销量水平与销售收入的总体变动趋势基本一致。2022年,在产销量有所下滑的基础上收入保持增长,主要原因为新能源汽车、光伏、储能配电领域产品单价较高,受益于上述板块下游市场需求增长,公司新能源领域收入大幅增加,带动公司在销量减少的情况下实现业绩增长。

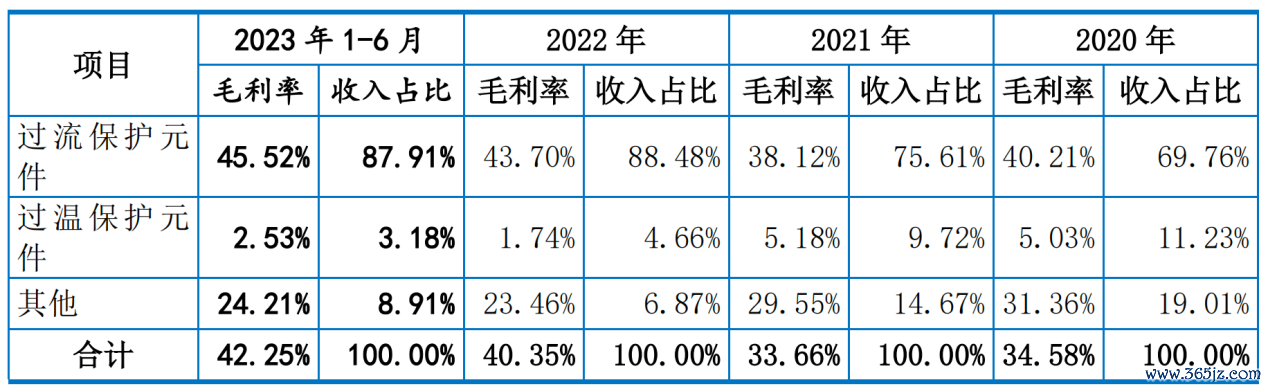

而且过流保护元件产品的毛利率也明显高于其他产品。报告期各期,其过流保护电子元器件毛利率分别为40.21%、38.12%、43.70%、45.52%,2022年增长较多主要系销售价格同比提高53.07%;过温保护电子元器件单价持续下滑,2022年毛利率仅为1.74%;其他业务毛利率分别为31.36%、29.55%、23.46%、24.21%,逐期下滑。细分产品毛利率差异较大。

二、代工厂变子公司

新股东转手套现买房买理财

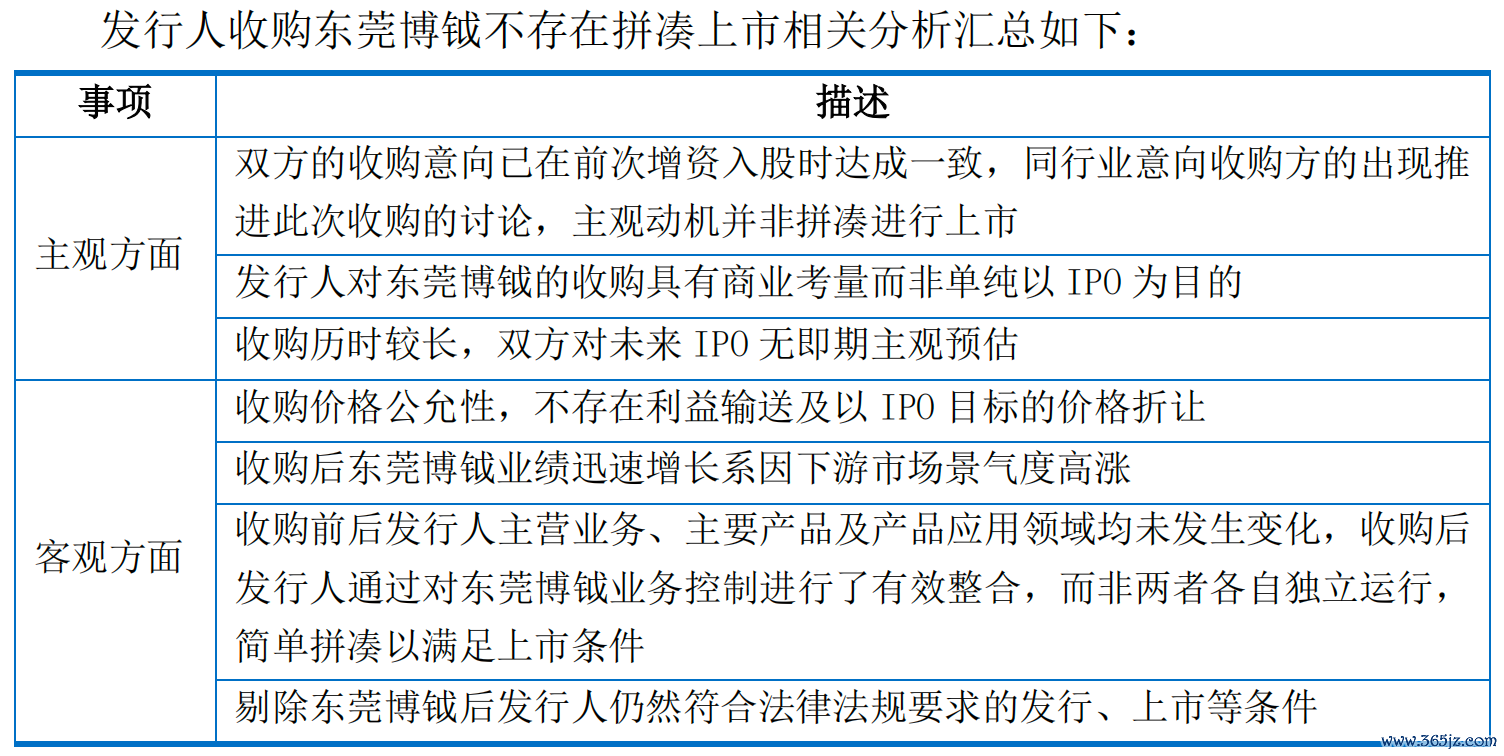

由于东莞博钺业绩贡献颇为显眼,交易所在问询函中首先关注了这笔股权增资行为,要求说明是否存在拼凑上市的情形,交易主体是否存在业绩对赌或相关安排等情况,还特别指出说明东莞博钺的设立背景、历史沿革等情况。

贝特电子也在回复中列举了营收数据、研发费用等数据解释称剔除东莞博钺,其各项财务数据仍符合上市发行等条件。不过能否说服交易所,还要等二轮问询回复披露。

回复显示,东莞博钺成立于2012年4月,由詹小青、郭晓冬夫妇二人创立,主要在国内开展业务,最早是贝特电子的代工企业,双方存在少数客户及供应商重叠的情形。并购发生之后,东莞博钺主要客户天釜电子在 2022年成为贝特电子第一大客户,并且签下了无固定期限销售合同。

而双方的合作,开始于东莞博钺成立的第二年,到目前已经超过10年。2013年,贝特电子经东莞博钺拜访后与其建立少量的OEM业务合作,随着合作加深,2016年6月,贝特电子干脆以250万元的代价,认购了东莞博钺100万元注册资本,对应持股比例10%。再后来,东莞博钺试图引资出海,但最终因业务扩张不及预期,资本退出收场。因为该资本退出时将股份还给了詹小青,贝特电子的持股下降至9.5%。

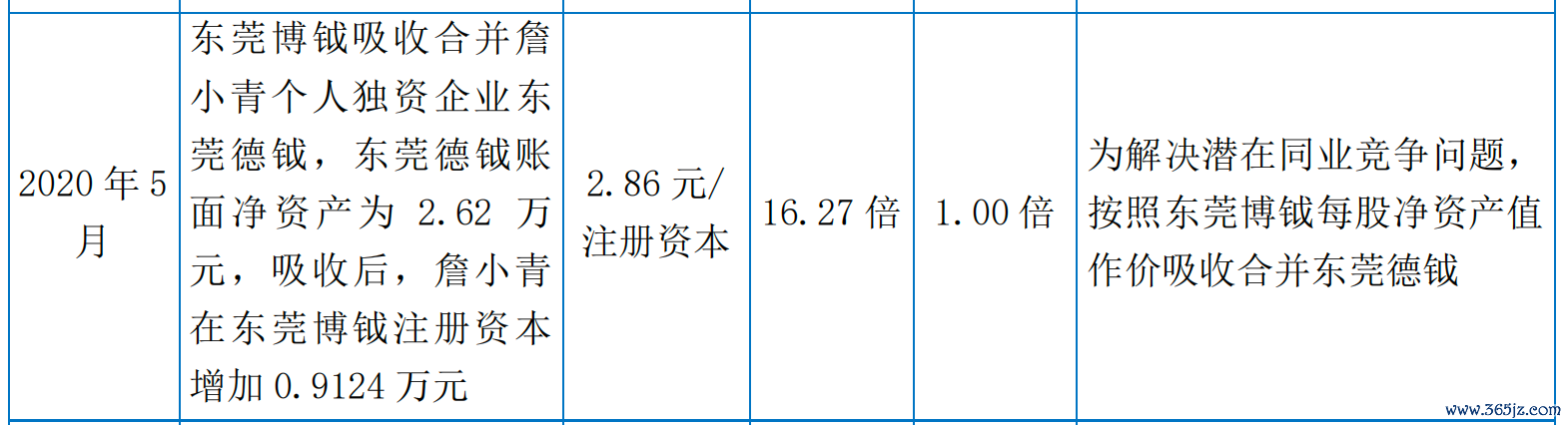

2019 年下半年开始,陆续有同行业企业表达对东莞博钺的收购意向,东莞博钺也对自身进行了重组,比如在2020年5月,吸收合并了詹小青个人独资企业东莞德钺,出资价格为2.86元/注册资本,对应PE为17.6倍,原因为解决潜在同业竞争问题。而招股书显示,东莞德钺原计划从事电子元器件产品销售业务,被合并前未进行实际生产经营。

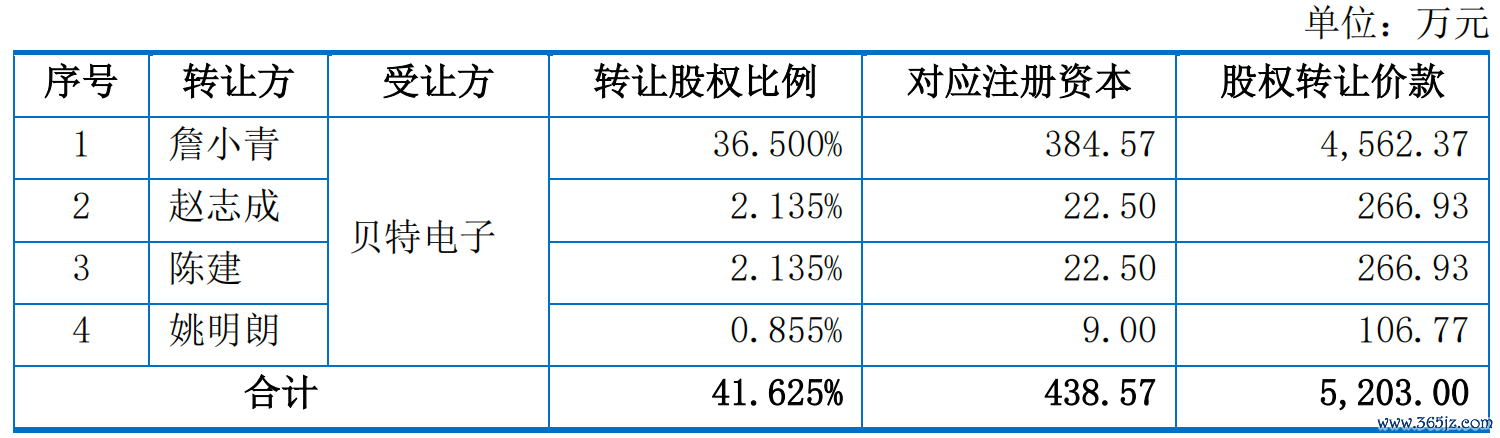

几乎于此同时,贝特电子也与东莞博钺就进一步收购股权事宜展开洽谈,最终在2021年9月,通过向东莞博钺的股东詹小青、赵志成、陈建、姚明朗以5.50元/股的价格发行946万股股票,贝特电子置换了东莞博钺合计41.6250%股权,交易总价为5203万元,对应PE值为5.80倍。置换后贝特电子对东莞博钺的持股比例上升至51.12%,实现控股并表。这也是报告期内,贝特电子第一次增资。对于未收购的剩余48.88%股权,贝特电子则表示将于未来择时择机收购。

数据显示,被收购后的东莞博钺实现业绩大涨,报告期内营业收入分别为8201.86万元、1.43亿元、1.70亿元、7731.88万元,并购后第一个完整财年(2022年)比并购前最后一个完整财年(2020年)业绩翻番,2023年上半年几乎就完成了2020年全年业绩。净利润分别为2155.23万元、3062.57万元、4318.15万元、1747.20万元。

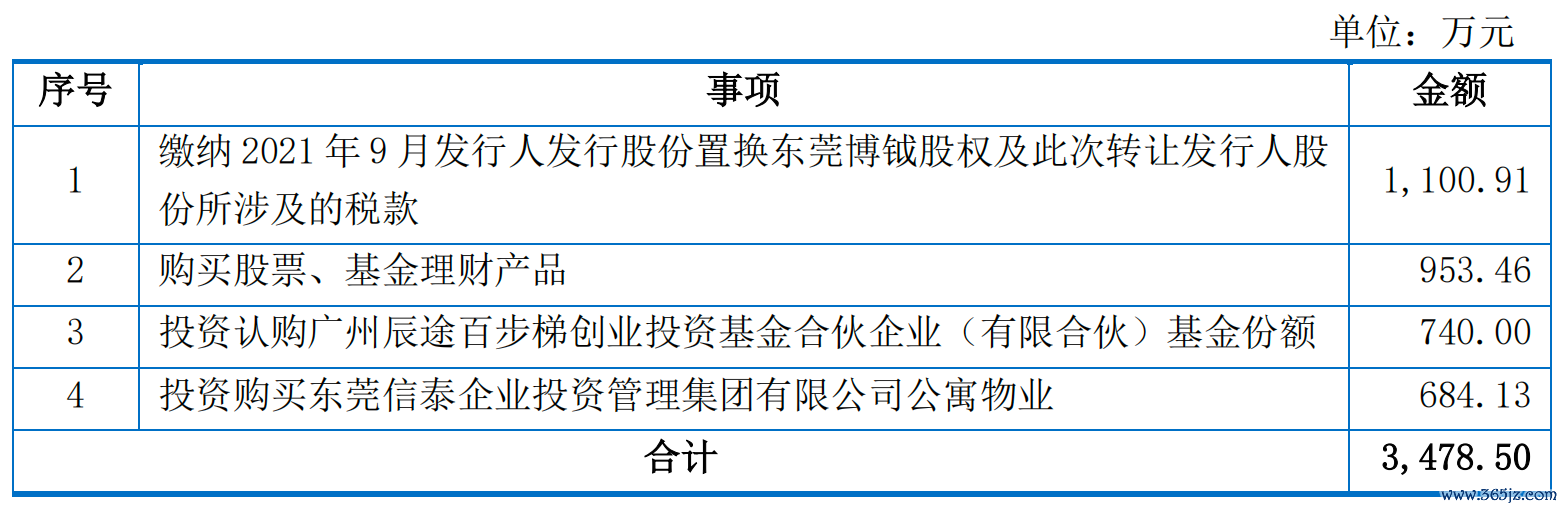

收购完成后,詹小青却立刻开启股权套现。2021年10月和11月,詹小青分别向刘秋元、致远一期、深圳小禾、高新创投转让了其持有的部分贝特电子股份,合计386.50万股,取得资金3478.50万元主要用于购买房产及股权基金理财投资。转让价为9元/股,明显高于5.50元/股的增资价格,贝特电子的解释是换股增资时价格较低所致,不存在利益输送。但是对于这样的回复,不排除交易所在二轮问询中继续追问细节。目前,詹小青作为第六大自然人股东,持股比例4.5392%,仅次于5位实控人。

三、股权变动频繁

因未披露对赌协议存在信息披露违规行为

在追问东莞博钺的设立背景、历史沿革情况的同时,交易所也指出了贝特电子历史沿革中存在的多个疑问,包括历次股权变动的原因、新三板挂牌期间的定向增发的原因、股东背景、历次对赌协议的主要内容。

贝特电子曾在2016年4月25日至2018年7月11日,以贝特科技(836952.NQ)的简称在新三板挂牌公开转让,期间2次推行定增,合计募资0.61亿元。引入华海津杉、高新创投、南昌联昌、中鼎投资、达晨创联、同创锦荣、华翰裕源7位机构投资者,以及刘丽丽、陈安裕、谢琴、梁惠棠4名自然人投资者。除谢琴、梁惠棠之外的9位投资人,与韩露、刘汉浩、易鹏举、黄卫平、卢志明、贝特电子分别签有对赌协议,涉及股份回购条款、优先购买权、随售权等约定。

但由于挂牌期间未披露定增相关特殊投资条款安排,贝特电子存在信息披露违规行为,有被监管机构采取自律监管措施或纪律处分的风险。

随着陈安裕、中鼎投资、华海津杉转股退出,相关特殊权利条款解除。剩下6位投资人在2022年12月30日与贝特电子方重新签下补充协议,自此定增时签订的特殊权利条款自动终止,但同时约定如果贝特电子未能顺利上市,实际控制人的回购义务及对应的违约责任次日自动恢复。其中回购触发条款当中的上市时间为2024年12月31日。

新三板摘牌后,贝特电子共发生15次股权变动,其中11次发生在报告期内,包括9次股权转让和2次增资。

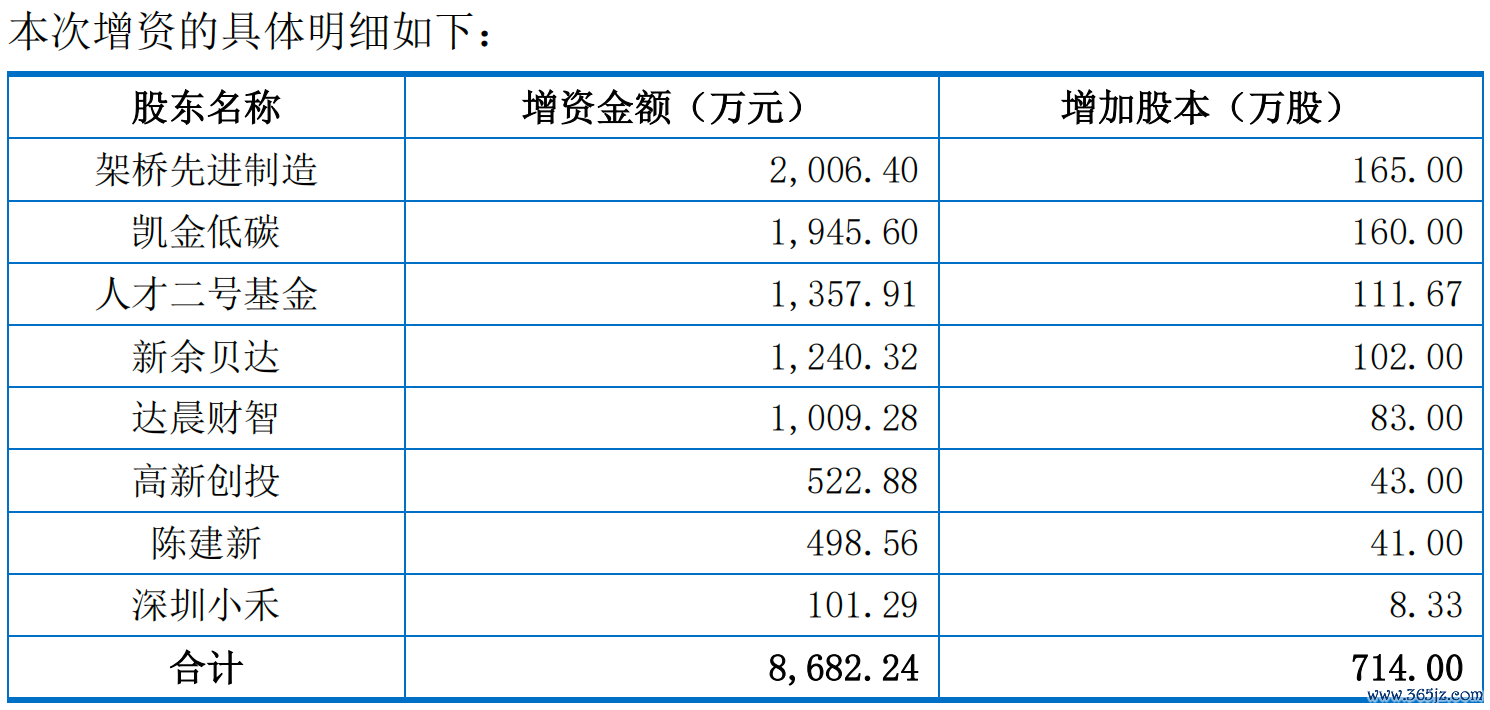

首次递表前12个月,也就是2022年6月,贝特电子引入人才二号基金、达晨财智、陈建新、凯金低碳及架桥先进制造等新股东,其中人才二号基金与原有股东致远一期的执行事务合伙人均为深圳市高新投人才股权投资基金管理有限公司;达晨财智为原有股东达晨创联的执行事务合伙人。深圳小禾、新余贝达、高新创投等原有股东进行追投,新老投资人合计以8682.24万元认购714万股新增股本,价格12.16元/股,对应估值11.87亿元。

频繁的股权变动引发交易所注意,要求其列示报告期内历次股权变动的原因、定价依据及价格公允性、是否涉及股份支付、款项是否实际支付、是否存在应缴纳未缴税款,是否存在股权代持或潜在纠纷;还包括新增股东的背景情况,投资和控制的企业,有限合伙股东穿透后自然人的履历,其他股东的实际控制人背景。

四、股权分散无控股股东

5位创始股东合计持股41%

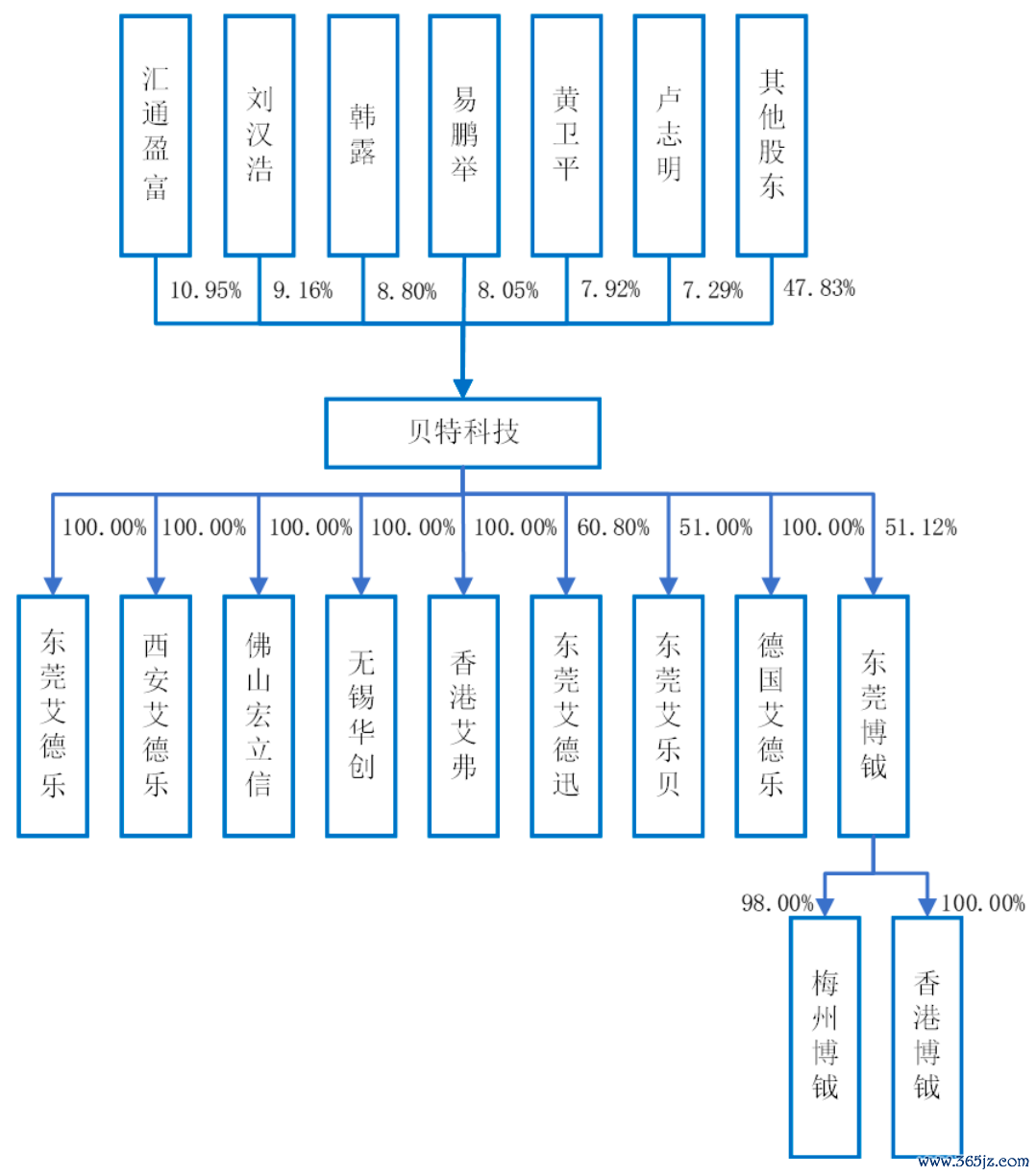

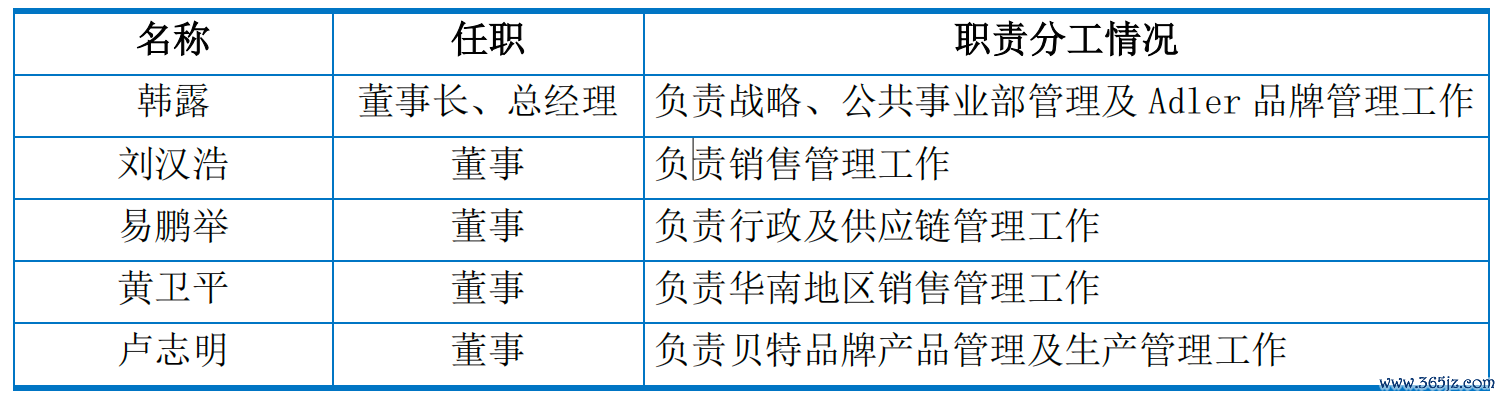

递表时,贝特电子有67名股东,经穿透计算后为158人,由于股权结构分散,不存在单一或通过其他协议等方式控制发行人30%以上表决权股东,贝特电子无控股股东,实际控制人为韩露、刘汉浩、易鹏举、黄卫平、卢志明组成的一致行动人,5人合计直接持有贝特电子41.22%的股份,控制贝特电子41.22%的股份。

据悉,5名创始股东均担任贝特电子董事并在企业经营中分工负责不同业务。问询函中,贝特电子被要求说明,上述五人是否存在意见不一致情形,说明共同实际控制人认定是否符合实际情况等。

资料显示,贝特电子主要人员韩露、卢志明、高连忠、朱晶在入职贝特电子前曾经在东莞威文电器制品有限公司(简称:威文电器)任职。威文电器是同行业公司WICKMANN在境内设立的全资子公司,WICKMANN为一家德国公司,与招股书中披露的“公司创始人团队、技术管理团队主要来源于原德国著名电路保护元器件生产商WICKMANN 的国内子公司”一致。

不过交易所指出,贝特电子此次申报披露的部分实际控制人和核心技术人员简历,与此前新三板信息披露存在差异,涉及人员包括韩露、刘汉浩、易鹏举、黄卫平、卢志明、文兵6人,贝特电子解释差异原因主要为对曾任职公司名称、任职时间重新核实。

此外,汇通盈富为贝特电子第一大股东,直接持股10.95%,由于其系财务投资者,以获取投资回报为目的,未参与日常经营管理所,其权益持有人未被认定为实际控制人。

2022年9月13日,汇通盈富也出具了《关于不谋求控制权的声明》,明确表达了对目前五名创始股东的实际控制人地位的认可,不谋求对贝特电子的控制权。

瑞财经《预审IPO》注意到,汇通盈富也曾与贝特电子及其他股东签署对赌协议,目前对赌协议已解除。

附:贝特电子上市发行有关中介机构清单

保荐人:

主承销商:民生证券股份有限公司

发行人律师:湖南启元律师事务所

审计机构:中汇会计师事务所(特殊普通合伙)

评估机构:天源资产评估有限公司